Le surendettement des ménages français pourrait bondir en 2021

La Banque de France fait un état des lieux réguliers du surendettement des ménages et alerte sur la possible hausse des dossiers de primo dépôts en 2021, alors que la crise sanitaire perdure dans le temps. Celle-ci pousse les ménages les plus précaires à dépenser leurs économies, sans recours pour solder leurs dettes. Retour sur le phénomène du surendettement qui a bien évolué depuis les années 80.

PLAN

Le surendettement des ménages en France depuis les années 80

Les années 80 ont été marquées par une forte hausse du surendettement des ménages français pour plusieurs raisons. La principale étant des taux de crédits alléchants et une forte méconnaissance des mécanismes de dettes chez la plupart des ménages. On se souvient des publicités outrancières qui vantaient les taux de crédits toujours plus bas, sans mentionner les petites lignes en cas de retards de paiements.

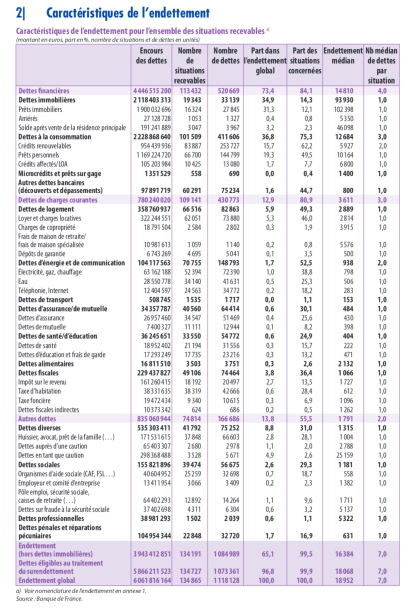

Aujourd’hui, le surendettement existe toujours et les lois successives de 2018 et 2020 – pour ne citer qu’elles – ont pour objectif de réguler cette mauvaise tendance et de protéger les consommateurs des risques du surendettement. Cela fonctionnait jusque 2019, qui comptait sur des taux de création de dossier de surendettement historiquement bas (8% de moins par rapport à 2018 et 40% de moins par rapport à 2014 – source étude Banque de France)

Pourtant , les risques d’insolvabilité du particulier existent bel et bien et semblent de plus en plus réels depuis mars 2020. Les confinements successifs auront mis à mal l’épargne de bien des ménages et la production de nombreuses entreprises n’a rien fait pour arranger les choses.

Qui est touché par le surendettement en France ?

Le profil des personnes touchées par le surendettement évoluent dans le temps. L’enquête PDF de la Banque de France et le dossier du site partners-finances.fr nous confirment les faits suivants qui vont bien au-delà des idées reçues.

- 55% des personnes en état de surendettement sont des femmes

- Près de 60% des personnes concernées n’ont pas d’enfants à charge

- Plus d’1 dossier de surendettement sur 2 est lié à une rupture de la vie commune (séparation, divorce etc…)

- 1/4 des personnes surendettées n’a pas d’emploi (ce qui signifie que les 3/4 sont actifs..)

Nous voyons par ces chiffres que les victimes du surendettement ne sont pas forcément des personnes “dépensières”, mais plutôt des personnes fragiles qui ont contracté un prêt dans de mauvaises conditions.

Qu’est ce qui caractérise une situation de surendettement ?

Le surendettement se caractérise par une situation d’insolvabilité du prêteur qui n’est pas en mesure de rembourser l’organisme de financement.

On peut calculer le taux de surendettement d’une personne par la formule suivante :

Charges / Revenus x100 = Taux d’endettement

- Charges : correspond à l’ensemble des dépenses du ménage. Tout ce qui implique une sortie d’argent, prévue ou imprévue.

- Revenus : l’ensemble des flux entrants du ménage (salaire nets, gains de loyers, aides sociales, 13èmes mois, primes… A considérer que certains revenus ne sont pas à prendre en compte comme les revenus extras comme la prime pour accident de travail.

Calcul de l’endettement : bien endetté, mal endetté et surendetté

Un bon taux d’endettement doit être inférieur à 33%. Ne pas dépasser cette limite (qui n’a aucune valeur légale) est recommandé pour envisager un prêt.

Au-delà, le prêt est considéré comme risqué. Si votre taux d’endettement oscille entre 34 et 55%, vous êtes alors considéré comme mal endetté. Plus le taux d’endettement est élevé, plus les risques d’endettements sont grands.

On parle de situation de surendettement lorsque vous ne pouvez plus faire face à vos dettes (au delà de 55%)

Comment sortir d’une situation de surendettement ?

Nous observons deux grands types de charges qui alourdissent la vie des ménages en France.

- L’immobilier : on parle d’une location immobilière ou d’un prêt contracté qui pèse généralement assez lourd dans l’économie d’un ménage.

- La consommation courante : les dépenses courantes font partie des charges à vérifier lors de la création d’un dossier de surendettement . Ce sont des charges régulières qui peuvent alourdir le train de vie du foyer.

Malgré la difficulté réelle, il existe plusieurs solutions pour sortir d’une situation de surendettement.

- Diagnostic de vos petites dépenses : cela semble évident, mais un foyer endetté doit impérativement passer au peigne fin l’ensemble de ses dépenses pour essayer au mieux de faire des économies. Cela peut se faire pas à pas en ciblant les dépenses régulières, mais coûteuses sur le long terme (ex : abonnement, addiction ou achats compulsifs ou peu nécessaires.)

- Observer les gros foyers de dépenses : tout ménage doit faire face à de gros foyers de dépenses. Vous devez limiter au maximum ce type de dépenses dans la mesure du possible.

- Le rachat de crédit : faire racheter ses crédits est une solution très utilisée pour faire face aux surendettement. L’objectif étant de regrouper l’ensemble de ses prêts vers un même organisme pour négocier des conditions plus saines sur la durée.

Si vos mensualités diminuent après un rachat de crédit, il est fort probable que le nombre d’années augmente. Cette solution reste un option coûteuse, mais qui peut vous éviter l’insolvabilité. Des entreprises comme partners-finances.fr sont spécialisées dans le rachat de crédit en ligne. Vous pouvez leur demander un devis gratuit.

Qui peut aider à remplir un dossier de surendettement

Il existe plusieurs organismes pour vous aider en cas de surendettement. Tout d’abord, vous pouvez contacter la commission de surendettement qui se chargera de vous créer un dossier. Les conditions de création d’un tel dossier sont éligibles sur le site service-public.fr

Si vous n’arrivez pas à remplir le dossier de surendettement vous-même, vous pouvez vous faire aider par des travailleurs sociaux du CCAS ou dans un PCB (Point Conseil Budget). Dans certains cas, la CAF peut aussi vous aider à compléter le dossier.

SOURCES

Crédits Images : Pixabay, étude Banque de France

Etude sur le surendettement de la Banque de France : https://particuliers.banque-france.fr/sites/default/files/media/2020/02/06/suren2019_web_0.pdf